Release 2.4.0 : OpenAPI Support

Die Fakturia Version 2.4.0 vom 15.03.2019 steht ganz im Zeichen der Erweiterung unserer Programmierschnittstelle (API). Folgende neuen Features sind auf Sandbox und Produktivumgebung verfügbar:

Unterstützung für OpenAPI / Swagger

Unsere REST-API ist ab sofort mit dem OpenAPI-Standard kompatibel. Bei OpenAPI handelt es sich um einen Beschreibungsstandard der Linux Foundation für Schnittstellen, der u. a. auch die direkte Generierung von Client-Code erlaubt. Ihre Entwickler wird diese Neuigkeit besonders erfreuen: Mit dem neuen Swagger-File sind diese nun in der Lage, unsere API in Ihre Systemlandschaft mit wenigen Handgriffen zu integrieren. Egal ob PHP, Python, Node.js, Perl oder Java – OpenAPI ist völlig unabhängig von Programmiersprachen.

Zur neuen umfangreichen API-Dokumenation von Fakturia

Neue API-Funktionen

Neben der Umstellung auf den OpenAPI-Standard haben wir zusätzlich den Funktionsumfang der API deutlich erweitert, um Ihnen noch mehr Möglichkeiten der Systeminteraktion zu bieten:

- Einreichen von Vertragskündigungen

- Aktivieren von Verträgen

- Abrufen von Debitorenkonten (Kundenkonten) samt Kontostand

- Abfrage von Transaktionen auf Debitorenkonten

An welchen spannenden neuen Features wir gerade arbeiten und wann ihr mit diesen rechnen könnt, ist wie immer in unserer Development-Roadmap zu finden.

Release 2.3.0

Die neue Fakturia Version 2.3.0 wurde am 01.03.2019 auf Sandbox und Produktivsystem ausgerollt. Es sind folgende Updates enthalten:

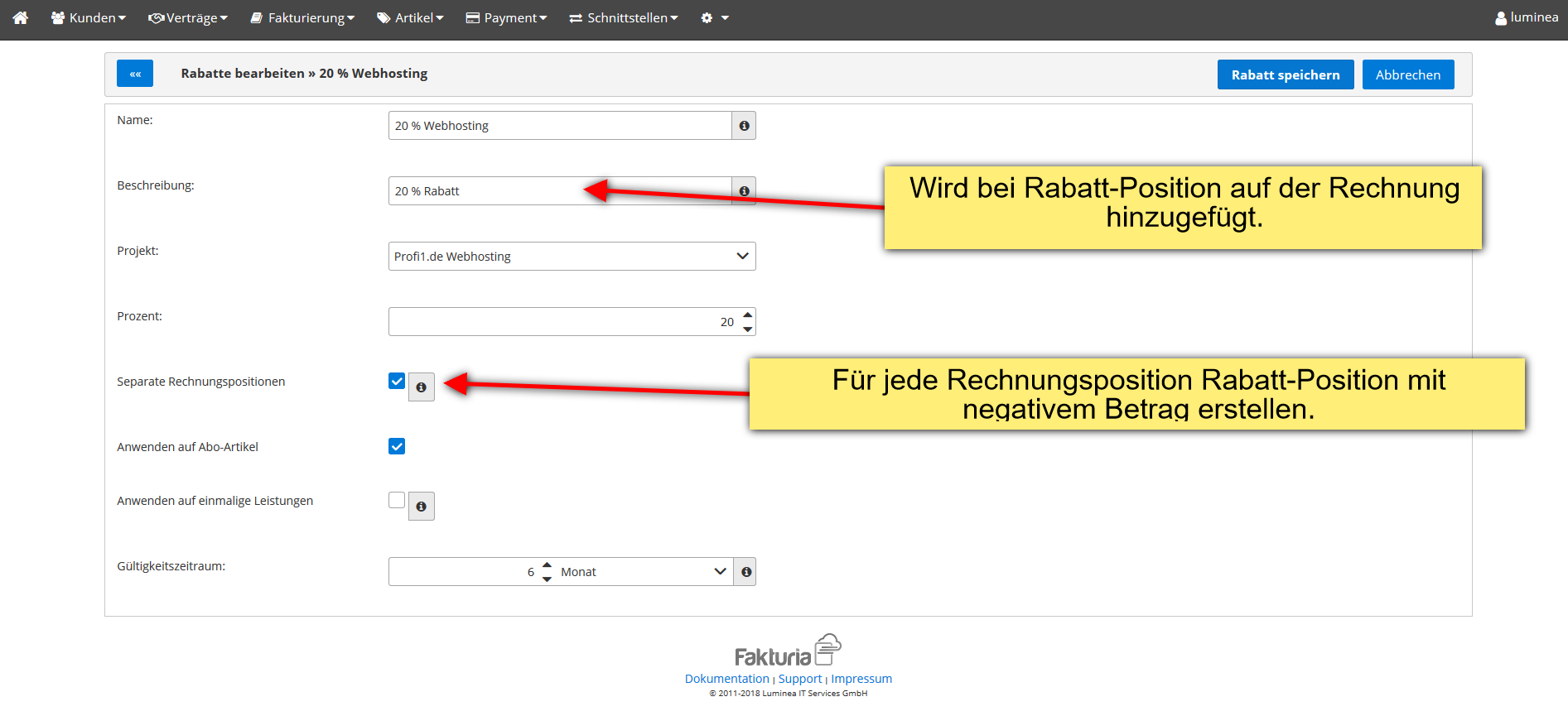

Unterstützung für Rabatte

Erstellen Sie für Ihre Projekte Rabatt-Vorlagen für die spätere Zuweisung zu einem Vertrag. Dabei sind folgende Optionen möglich:

- Rabatt-Wert in Prozent (Dezimalzahl möglich)

- Beschränkte Gültigkeit (z. B. nur in den ersten 6 Monaten anwenden)

- Extra Rechnungsposition für den Rabatt pro Leistungsposition auf der Rechnung erzeugen oder den Rabatt einfach direkt an den entsprechenden Rechnungsposition anwenden

- Anwendungsbereich: Abo-Artikel und / oder verbrauchsabhängige Gebühren

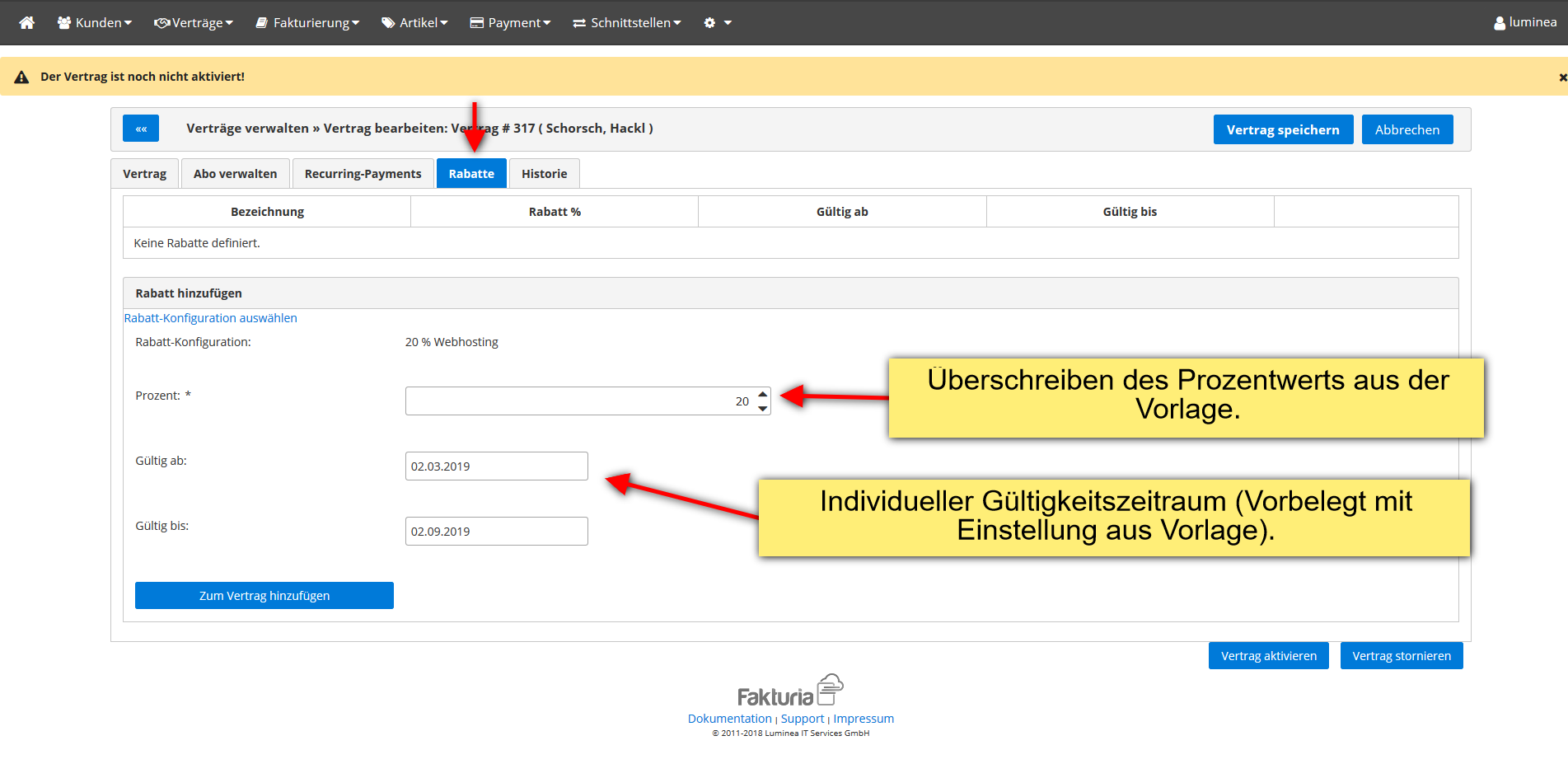

Bei der Vertragserstellung für einen Kunden können dem Vertrag über den Tab „Rabatte“ mehrere Rabatt-Konfigurationen hinzugefügt werden:

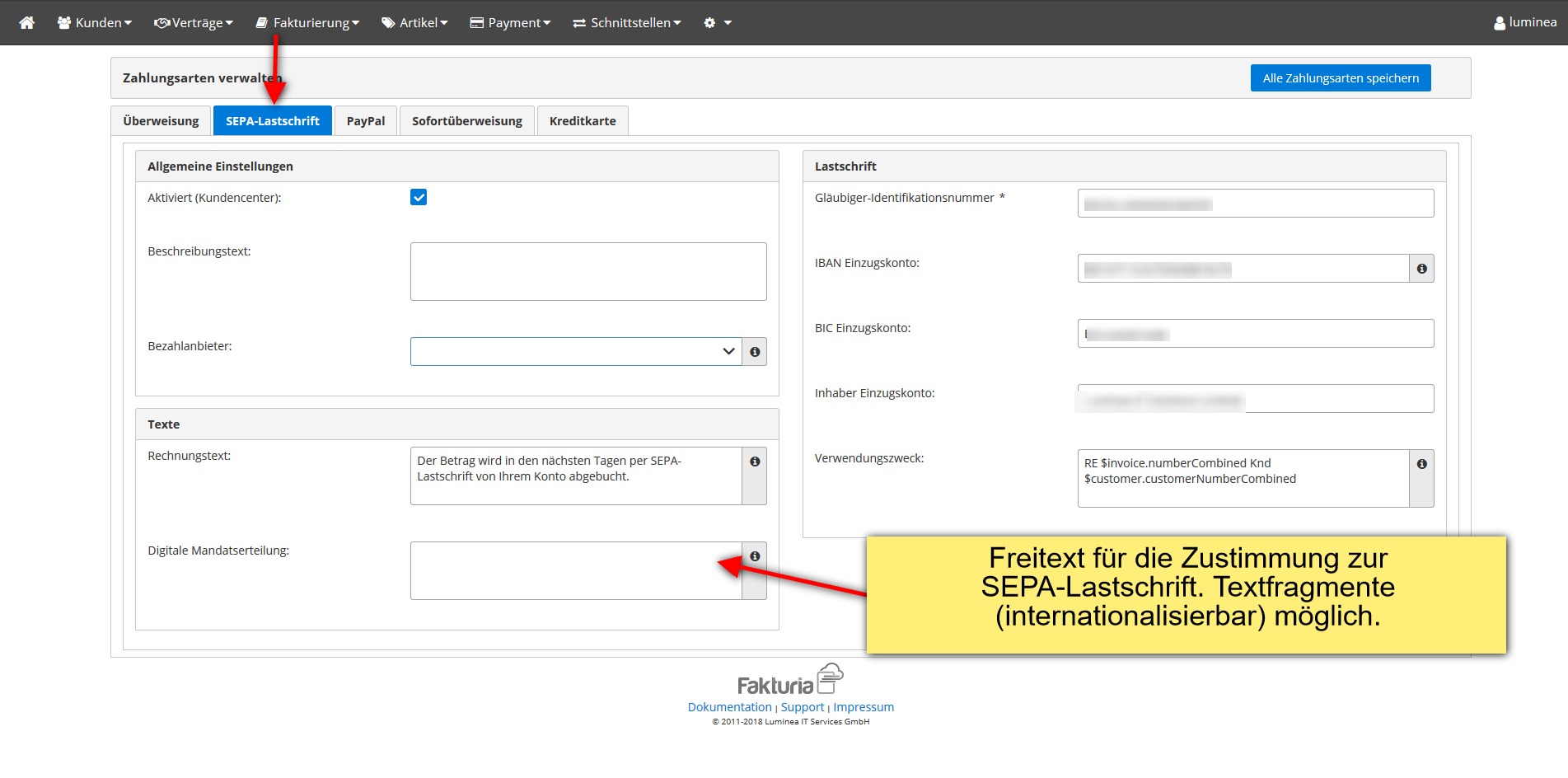

Kundencenter: Mandatserteilung für SEPA-Lastschriften bei Bestellung

Bisher war bei den Signup-Pages für die Bezahlart Lastschrift zwar die Eingabe der Kontoverbindung (IBAN und BIC) des Kunden möglich, allerdings konnte der Kunde bei der Bestellung kein elektronisches Lastschrift-Mandat erteilen. Diese Funktionalität steht ab sofort zur Verfügung.

Um diese Funktion zu aktivieren, müssen Sie in den Einstellungen der Bezahlart Lastschrift den auf der Bestellseite anzuzeigenden Text für die Checkbox definieren. Sie erreichen den Einstellungsdialog über Einstellungen (⚙) -> Zahlungsarten:

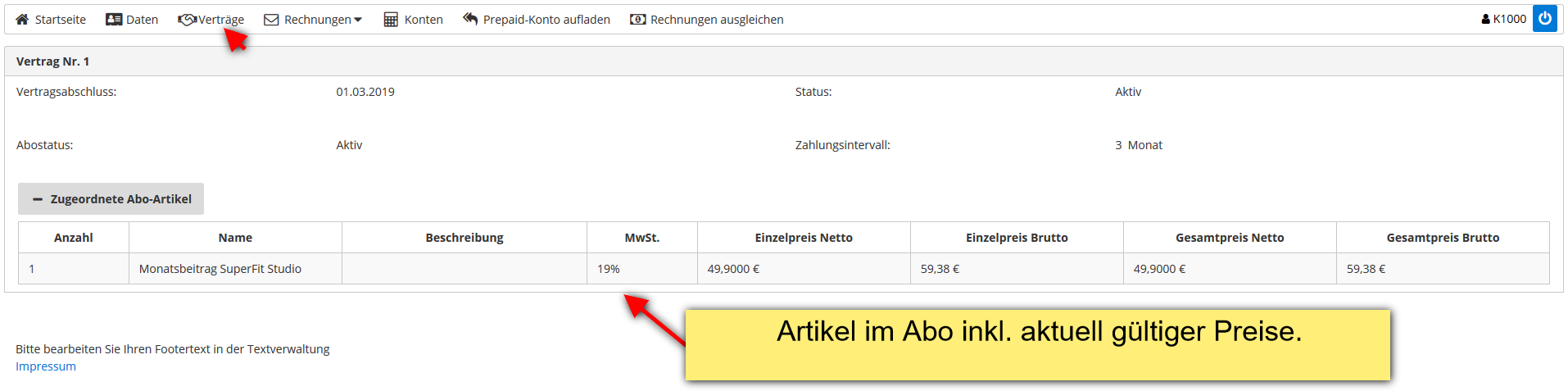

Kundencenter: Anzeige der Aboartikel zum Vertrag

Im Selfservice-Portal finden Ihre Kunden u. a. auch eine Übersicht über alle abgeschlossenen Verträge. In der Vertragsübersicht werden nun auch die im Vertrag enthaltenen Abo-Leistungen inkl. der aktuell gültigen Preise angezeigt.

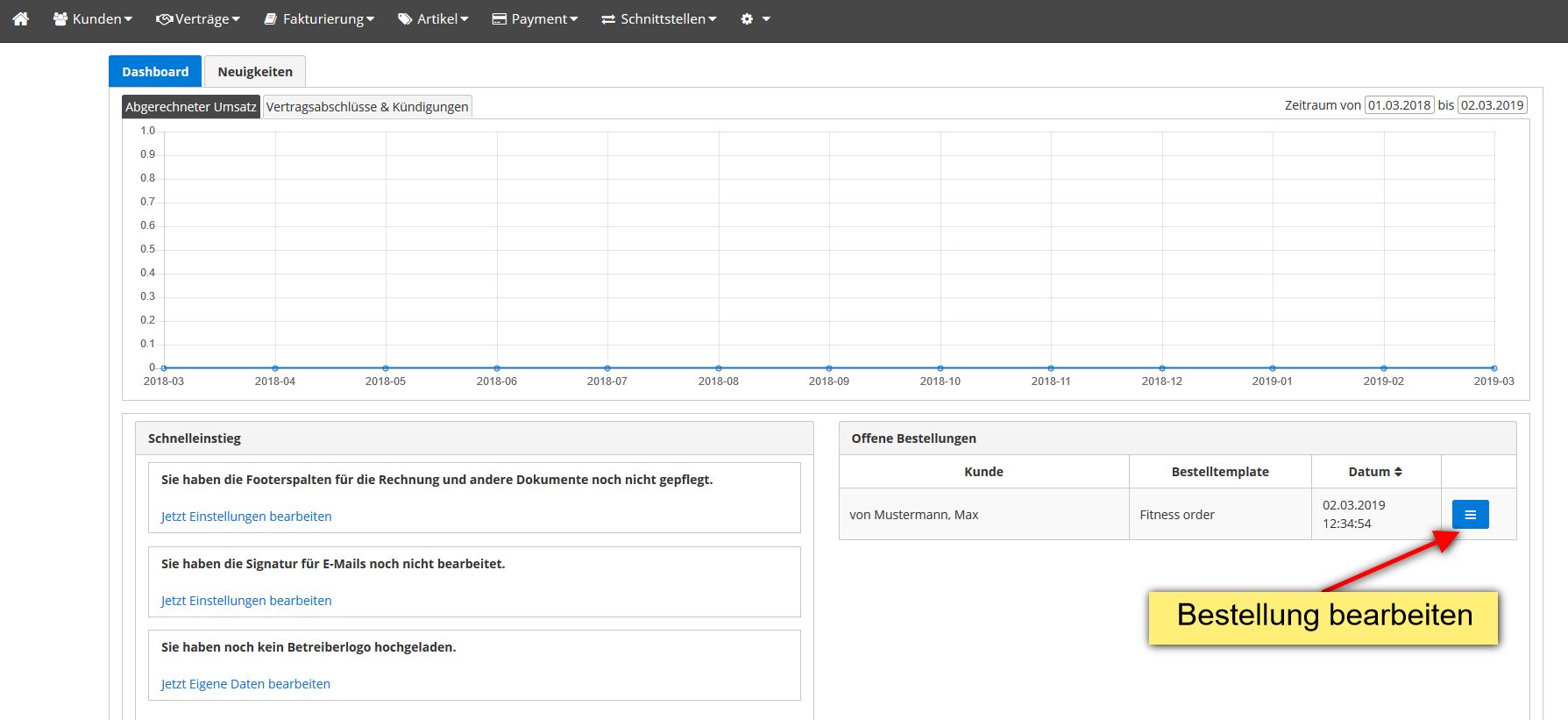

Vereinfachte Navigation bei neuen Bestellungen

Neue und unbearbeitete Bestellungen über das Selfservice-Portal werden Ihnen im Dashboard auf der Startseite angezeigt. Bisher fehlte aber eine Verlinkung zum Bearbeitungsdialog. Der Umweg über das Hauptmenü (Fakturierung -> Bestellungen) ist jetzt nicht mehr erforderlich, dank Schnellnavigation.

Betriebsausgabenpauschale für Schriftsteller und Journalisten

Freie Journalisten und andere freiberuflich tätige Autoren sind prinzipiell zu einer Einkommens- und einer Umsatzsteuererklärung verpflichtet. (Falls sie die Kleinunternehmerregelung nach § 19 Umsatzsteuergesetz (UStG) mit Genehmigung des Finanzamtes in Anspruch nehmen, weisen sie allerdings auf ihren Rechnungen keine Umsatzsteuer aus und sind von der Umsatzsteuerpflicht befreit.) Bei zusätzlicher gewerblicher Tätigkeit käme noch die Gewerbesteuererklärung hinzu. Bei der Einkommenssteuererklärung (betrifft auch die Kleinunternehmer) haben freiberufliche Autoren die Möglichkeit, eine Betriebsausgabenpauschale geltend zu machen.

(Tipp: Hinweise, welche Berufsgruppen-Angehörigen zu den Freiberuflern gehören, lassen sich u. a. in § 18 Einkommenssteuergesetz (EStG) und in § 1 Gesetz über Partnerschaftsgesellschaften Angehöriger Freier Berufe (PartGG) finden. Allerdings ist es möglich, in einem Beruf sowohl freiberuflich als auch gewerblich tätig zu sein. Da die Frage oft fällt: In dem Fall wäre in Bezug auf die Umsatzsteuer (bzw. die Möglichkeit, die Kleinunternehmerregelung in Anspruch zu nehmen) die Summe der Einkünfte entscheidend (Näheres in § 2 UStG). Bei der Einkommenssteuer sind die Einnahmen zu trennen.)

Einkommenssteuer: Betriebsausgabenpauschale bei hauptberuflicher Tätigkeit als Autor

Nach dem Einkommenssteuer-Handbuch darf bei einer selbständigen hauptberuflichen schriftstellerischen oder journalistischen Tätigkeit ein pauschaler Betrag in Höhe von 30 % der Betriebseinnahmen für die Betriebsausgaben beim Finanzamt angegeben werden, jedoch nicht mehr als 2.455 EUR pro Jahr. Die Pauschalierung ist freiwillig; für Autoren, die mehr als 2.455 EUR Betriebsausgaben nachweisen können, ist es finanziell (wenn kein Arbeitsaufwand mitberechnet wird) entsprechend günstiger, bei der Einkommenssteuererklärung auf die Pauschalierung zu verzichten und ihre konkreten Betriebsausgaben darzulegen. Vom buchhalterischen Verfahren her ist die Pauschalierung jedoch eine Erleichterung. Bei der EÜR (in aller Regel nutzen Freiberufler ihre Befreiung von der Bilanzierungspflicht und erstellen dafür eine Einnahme-Überschuss-Rechnung) werden bei Anwendung der Pauschalierung also einfach 30 % von den Einnahmen als Betriebsausgaben angesetzt; der nach der Subtraktion verbleibende Rest wird vom Finanzamt besteuert, es sei denn, er liegt unter dem Grundfreibetrag (Steuerklasse I, d. h. Alleinstehende ohne Kind: 9.000 EUR anno 2018, 9.168 EUR anno 2019).

Nebenberufliche Tätigkeit

Für nebenberufliche schriftstellerische, wissenschaftliche oder künstlerische Tätigkeiten kann ein Pauschalbetrag in Höhe von 25 % der Betriebseinnahmen anstelle der tatsächlichen Betriebsausgaben angegeben werden (Ausnahmen: Beschäftigungen im Sinne von § 3 Nr. 26 EStG), jedoch nicht mehr als 614 EUR pro Jahr . Dieser Höchstbetrag lässt sich für alle unter die Vereinfachungsregel fallenden Tätigkeiten nur einmal in Anspruch nehmen. Auch bezüglich einer nebenberuflich bedingten Einkommenssteuererklärung hat der Autor die Wahl, ob er seine Betriebsausgaben pauschaliert.

Alle Angaben ohne Gewähr.